In Consiglio dei ministri è stata presentata la legge delega per la riforma fiscale 2023. Le fondamenta di tutto l’impianto sono una sostanziale riduzione della pressione fiscale su cittadini e imprese, un rinnovato rapporto tra Stato e contribuente e una forma di lotta all’evasione fiscale. L’obiettivo reale del Governo è quello di un riordino complessivo dell’intero sistema di prelievo tributario

di Luca Lippi

La legge delega è composta di 21 articoli e divisa in quattro parti. Le zone di influenza maggiormente attenzionabili sono: l’IRPEF a tre aliquote, l’IRES a due aliquote, la flat tax e una revisione dei meccanismi di deduzione e detrazione.

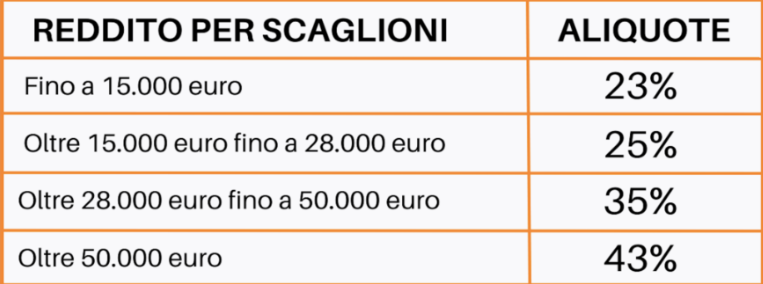

Per natura la legge delega è un testo che traccia ad ampio raggio gli interventi da apportare. E anche per quanto riguarda la revisione dell’imposta sul reddito delle persone fisiche, non ci sono dettagli sulle nuove aliquote e sui nuovi scaglioni da prevedere. Questa imposta diretta la pagano tutti indistintamente.

Attualmente sono quattro le aliquote:

Allo stato dell’arte, le ipotesi sul tavolo prevedono un accorpamento dei primi due scaglioni al 23 per cento; oppure l’accorpamento del secondo e terzo scaglione in un unico scaglione al 27 per cento. Ulteriore ipotesi, l’accorpamento del secondo e terzo scaglione al 33 per cento, lasciando invariati il primo e il quarto attuali. Le aliquote non sono state ancora fornite, ma facciamo riferimento a indiscrezioni emerse dagli studi dei Ministeri coinvolti.

L’impatto sulla nostra situazione contributiva

Gli economisti prevedono un risparmio nelle fasce tra 28 e 50 mila di almeno 300 euro l’anno; un risparmio che diventa assai più interessante per i redditi fino ai 15 mila euro.

Per le aziende, si parla di IRES a due aliquote. Tutti parlano di IRPEF, ma il vero obiettivo è proprio quello che riguarda le aziende.

Chi più assume e investe meno paga. L’IRES è l’imposta sul reddito delle società, ora un’imposta proporzionale sugli utili. L’idea sarebbe quella di introdurre un’aliquota più bassa per quella parte di reddito non destinata alla redistribuzione, ma reimpiegata in investimenti qualificati e l’assunzione di nuova manodopera.

Si è programmato di estendere progressivamente la flat tax, entro la fine della legislatura, a tutti i dipendenti e titolari di partita iva; in sostanza una riduzione progressiva del prelievo tributario complessivo. Si inizierà dalla flat tax incrementale per i dipendenti che consiste nel tassare l’incremento di reddito tra un anno e l’altro, con un’imposta sostitutiva degli scaglioni IRPEF; consentendo una riduzione in punti percentuali sull’incremento del reddito ottenuto dal dipendente.

Per il lavoro autonomo si lavora alla riduzione delle ritenute sui compensi, nel caso in cui il professionista sostenga spese per investimenti qualificati e assunzioni di nuovi dipendenti. Inoltre si vuole premiare la neutralità fiscale delle associazioni professionali, queste ultime, infatti, al momento non possono aderire alla flat tax.

Ulteriori argomenti al vaglio

Si prevede il superamento dell’IRAP, la riduzione o l’azzeramento dell’IVA sui beni di prima necessità, la semplificazione dei procedimenti dichiarativi, accertativi, la riscossione. La revisione delle sanzioni amministrative e penali in ambito fiscale e anche la semplificazione del contenzioso, con un rafforzamento dello statuto dei diritti del contribuente.

Per chi non fosse informato, la tax expenditure è il meccanismo di deduzione e detrazione che consente di risparmiare sulle imposte. Attualmente le voci di detrazione e deduzione sono oltre seicento. È necessario che siano ridotte e semplificate, riordinando i testi unici e le leggi che le contengono, al fine di indirizzare un reale risparmio per il contribuente e arginare le perdite di entrate per lo Stato. Pochissimi hanno contezza del fatto che la tax expenditure è una contropartita delle spese dirette e quindi una forma di spesa pubblica.

Chi sarà penalizzato o avvantaggiato?

L’impressione che si ha è quella di un’agevolazione per i redditi medi, lasciando al loro destino quelli meno performanti e, ovviamente, quelli oltre i 50 mila euro. C’è da considerare che non è chiarissimo il reddito che verrà esentato dal pagamento dell’IRPEF, soprattutto per chi. Saranno esentati i dipendenti? I lavoratori autonomi? Quali attività? Quali categorie? I dipendenti, per esempio, avrebbero il cosiddetto cuneo fiscale, che nella sostanza sarebbe un abbattimento dell’IRPEF.

Altra nebulosità emerge dalla riformulazione delle deduzioni e delle detrazioni (necessarie per finanziare tutta la riforma fiscale senza creare nuovo debito). Se riducono le detrazioni per compensare l’abbattimento dell’IRPEF, bisognerà cercare di capire chi pagherà realmente la compensazione. È normale che senza finanziamento pubblico una riforma a saldo zero sarà un onere per qualcuno a vantaggio di altri.

La logica imporrebbe di togliere tutte le deduzioni e tutte le detrazioni e finanziare massicciamente il taglio dell’IRPEF, perché non si fa questo? La risposta è semplice e sarà nella definitiva riforma fiscale da dove apparirà il reale risultato che si vorrà ottenere con questa rivoluzione fiscale. Una aliquota forfettaria unica del 12/13 per cento fino a 70mila euro, togliendo tutte le detrazioni, richiamerebbe investitori dall’estero senza dovere riformulare tasse specifiche sulle multinazionali (in modo tale da alleggerire ulteriormente l’impianto fiscale).

La Legge Delega è un’esca?

L’impressione è che la presentazione della legge delega sia un’esca, lanciata per sondare le reazioni politiche e poi aggiustare il tiro. È ovvio che con gli scaglioni, basta creare due, tre, quattro società per redistribuire i ricavi senza oltrepassare gli scaglioni e risparmiare fiscalmente. Senza “scontentare” nessuno, con un’aliquota forfettaria unica tutti pagherebbero uguale (chi guadagna di più contribuisce maggiormente senza creare artifici contabili); si potrebbe concentrare la vigilanza sulle migliaia di società che lavorano in perdita da anni senza alcun senso imprenditoriale condivisibile.

Togliere l’assenza del controllo per i primi tre anni di attività delle nuove società e concentrare l’attività di dialogo delle istituzioni preposte al controllo. Lo scopo è quello di prevenire l’evasione sistematica che, siccome viene rilevata con estrema precisione ogni anno, non si capisce perché sia difficilmente recuperabile, senza aspettare che assuma dimensioni croniche.

")