Gli analisti prevedono una recessione nel 2024. Anche Ore12 ha fatto cenno a questa eventualità. E’ opportuno mettere al riparo i risparmi senza correre rischi, consapevoli che le banche centrali faranno di tutto per equilibrare la politica monetaria al fine di evitare ogni rischio recessivo

di Luca Lippi

Già nel trimestre in corso, l’ultimo dell’anno 2023, ci si attendeva un rimbalzo importante del Mercato obbligazionario. Dai numeri si vede un’ottima tenuta ma i presupposti per un recupero importante ancora non sono maturati, questo non vuol dire che non ci sarà e quindi è importante prepararsi a coglierlo.

Perchè gli analisti temono una recessione

Secondo un dogma piuttosto elementare – per chi si occupa professionalmente di mercati finanziari – il rialzo dei tassi cui abbiamo assistito mette a forte rischio di contrazione i consumi. A questo si aggiunge la criticità per le aziende che faticano a investire. Lo sforzo degli imprenditori è zavorrato dal costo del denaro che devono chiedere al sistema finanziario, gli interessi che devono pagare – il costo appunto – pesa enormemente sui bilanci, questa dinamica spinge sul pedale dell’acceleratore del rallentamento economico.

I segnali di allarme

Primo fra tutti l’utilizzo delle carte di credito. Negli Stati Uniti – prima economia mondiale – il debito totale delle carte di credito ha raggiunto la cifra mostruosa di 1,08 trilioni di Dollari, un aumento del 16,6% rispetto allo stesso periodo del 2022.

Questo dato ha un duplice segnale di allarme: il primo è che i consumatori stanno ancora spendendo – a debito –, i consumi sono ancora sostenuti e quindi rallentano artificiosamente la contrazione – in sintesi, non è un segnale positivo giacché fonda su debiti -. Il secondo dato che si ricava dalla forte spesa con le carte di credito è che costa al consumatore il 21,2%.

È piuttosto intuitivo che avere un alto debito a un altissimo tasso di interesse crea un tasso di insoluto. Ad oggi misurato all’8% solo sulle carte di credito. Questo dato potrebbe anche non significare nulla per chi legge, ma è importantissimo perché a questi livelli non siamo mai arrivati. L’ultima volta che si è verificata questa condizione, è stato il 2008, l’anno dell’ultima grande crisi finanziaria del sistema. Un altro dato catalizza l’attenzione degli analisti che in queste condizioni necessariamente cerca dati di conferma ovunque prima di lanciare allarmi. Sempre negli stati Uniti, il numero delle persone in ritardo con i pagamenti delle rate della propria auto -ritardo di oltre sessanta giorni – è al record storico del 6%.

La situazione dei tassi è piuttosto critica, tuttavia è anche corretto sottolineare che al momento l’economia in generale non manifesta segnali di cedimento importanti. Ma il fatto che i consumi siano sostenuti dai debiti dei consumatori non fa dormire sonni tranquilli.

Come ripararsi da una recessione

Ad oggi la politica monetaria delle banche centrali va verso una conferma dei tassi attuali. Dobbiamo attendere la riunione del 13 dicembre 2023 per conoscere la prossima mossa della FED. Il fatto che il tasso rimanga fermo, non cancella gli effetti (sui prezzi e i consumi per esempio) di un rialzo così importante e così veloce – non accadeva da oltre 40 anni –. Sicuramente non ha ancora maturato i suoi effetti recessivi sull’economia.

La protezione migliore che si può ottenere sulla parte azionaria è investire in obbligazioni. I rendimenti delle obbligazioni con il rialzo dei tassi sono saliti tantissimo. Per far capire meglio, i titoli tedeschi che hanno un rating piuttosto alto, a un anno rendono il 3,6%, a cinque anni rendono il 2,5% e a dieci anni quasi il 2,6%.

Rimanendo su un rating elevato, le obbligazioni USA offrono a un anno il 5,25%, a cinque anni il 4,44% e a dieci anni il 4,43%. In sintesi, l’obbligazionario in questo periodo offre due protezioni: il rendimento implicito e la relazione inversa tra tassi di interesse e prezzo dell’obbligazione. Ci si attendeva un maggiore rendimento sui titoli a scadenza relativamente più lunga, ma ancora non c’è stato (segnale che il mercato attende la decisione delle banche centrali di abbassare i tassi).

Ipotesi di scenario recessivo

Riassumendo: in uno scenario recessivo ipotizzabile, i mercati azionari soffrono. Le banche centrali sono costrette ad abbassare i tassi di interesse per sostenere e stimolare l’economia; il ribasso dei tassi farebbe lievitare i prezzi delle obbligazioni. Il corso (leggi prezzo) delle obbligazioni sale di più se la durata di quest’ultime è relativamente lunga – mai più lunga di dieci anni -. Quindi, potrebbe anche valere la pena iniziare ad aumentare la duration delle obbligazioni – compatibilmente con le esigenze economiche – soprattutto per tutti gli investitori che desiderano una protezione dalla possibile discesa del mercato azionario.

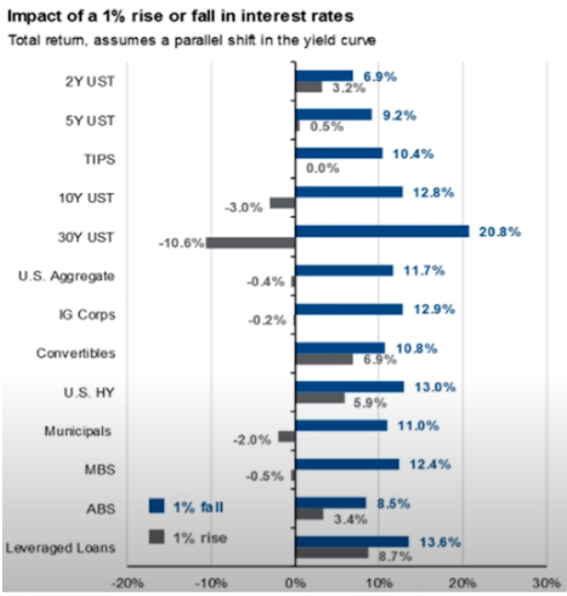

Per far comprendere con maggiore chiarezza la relazione tra i tassi di interesse e il rendimento delle obbligazioni, seguiamo questo schema (fonte: The Bond Buyer)

Guardando solo le prime righe, si vede l’obbligazione USA a due anni. In grigio è il rendimento in caso di un rialzo dei tassi di cento Basis Point (uno per cento) comprensiva di cedola e corso, ma se i tassi dovessero scendere di cento Basis Point, in blu vediamo che il titolo renderebbe quasi il 7%. Ma se il titolo in portafoglio è un’obbligazione USA a dieci anni, in caso di rialzo dei tassi l’obbligazione performerebbe negativamente per il 3% (linea grigia). Ma se i tassi dovessero scendere di cento Basis Point il rendimento sarebbe di 12,8% (linea blu).

Il rendimento di queste obbligazioni è necessario e sufficiente per controbilanciare la parte azionaria, e tutto questo ipotizzando un abbassamento di solo un per cento dei tassi! Nell’eventualità di una recessione, l’abbassamento dei tassi d’interesse dovrebbe essere molto più consistente e veloce. Riassumendo: con le obbligazioni si crea una protezione senza pagare, perché comunque sono titoli che ci danno un rendimento. Nel caso in cui lo scenario recessivo dovesse prendere consistenza, ci si trova pronti a cogliere un’opportunità che capita molto raramente. Senza snaturare la vocazione al rischio di chi opera in azionario, cogliere questa opportunità significherebbe fare cassa con l’obbligazionario e “a giochi finiti” (crisi esaurita), reinvestire i guadagni nell’azionario e cambiando cavallo puntare nuovi obiettivi.

La pianificazione

L’orizzonte temporale deve essere sempre l’apposito sostegno cui rimanere saldamente attaccati. In caso di una recessione, investire a breve potrebbe significare investire male e concretizzare delle perdite. Se invece l’orizzonte temporale è più lungo e investito bene (basta farsi consigliare da un buon consulente) il rischio è veramente prossimo allo zero assoluto.

Un portafoglio correttamente bilanciato, secondo pianificazioni di scuola, basate su dati storici e esperienze professionali consolidate, si compone di una base azionaria pari al 60% e una base obbligazionaria pari al 40%. Un portafoglio così composto, all’interno del quale troviamo titoli di mercati molto performanti – per esempio quello statunitense – storicamente, su un orizzonte temporale di cinque anni

avere risultati positivi è garantito al 90%, su dieci anni addirittura il 100%.

In chiusura, non anticipare mai gli eventi, se quello che gli analisti paventano non si verifica è totalmente sbagliato prendere iniziative. Mai seguire le notizie, i Mercati sono eserciti imbattibili, l’investitore può solo proteggersi e seguire la loro scia. Investire solo su obbligazioni governative ad alto rating e allungare leggermente le scadenze. In ultimo pianificare il proprio orizzonte temporale sempre.

Quanto sopra è una riflessione a titolo informativo e non ha alcuna pretesa di costituire sollecitazione a sottoscrivere su specifici Mercati.