Sono usciti dei dati estremamente interessanti da parte dell’Agenzia delle Entrate. Emerge che sono state processate 430.661 domande di adesione al superbonus 110. Le residenze in Italia sono circa dodici milioni, quindi la quota di adesione è estremamente poco significativa (3%), basterebbe già questo per evidenziare l’inutilità del provvedimento

di Luca Lippi

Nei dibattiti alle cronache, non si chiariscono con esattezza i numeri reali che pure esistono; è solo un rimbalzo di informazioni totalmente ideologiche, senza alcuna volontà di far comprendere la dimensione reale del problema. Allora preoccupiamoci di spiegare i numeri e sottolineare le conseguenze reali di una misura, evidentemente, mal congeniata e dalle conseguenze negative ancora non del tutto compiute, se mai non bastassero quelle già evidenti.

Poi c’è la polemica tra il Ministro delle Finanze e la Fondazione Nazionale Commercialisti dove si legge: “Nonostante l’eccessiva frammentarietà dei dati attualmente disponibili, il modello teorico CNDCEC-FNC stima un impatto molto positivo del Superbonus 110% sugli investimenti in edilizia e, quindi, sul Pil, oltre che sull’occupazione”. Praticamente solo supposizioni basate su dati “frammentati e incompleti”, parlare di ritorni economici e lavorativi in un Paese – non diverso da altri – dove la grande evasione e il lavoro nero sono la nemesi è quanto meno ardito, in sintesi: il nulla!

Andiamo a valutare i numeri ufficiali prima che venga “relativizzata” anche la matematica.

Quanto è costato?

Fino ad ora 88 miliardi sono gli investimenti ammessi in detrazione, di cui già calcolati 72,5 miliardi di euro dal giugno 2020. Per offrire un termine di paragone, adeguato a far comprendere il disastro, 88 miliardi sono quattro manovre economiche pari a quella appena licenziata dal governo in carica. Ma questa emorragia di denaro non è l’unica; quasi nessuno ricorda il bonus facciate che prevede una detrazione fiscale del 90% dell’importo speso per l’opera, anche questo ha comportato costi mostruosi (19 miliardi).

Ma la cosa peggiore è che tutti i bonus edilizi sono super regressivi. Nel dettaglio (fonte Ag.Entrate): 5800 domande in carico a famiglie con un reddito fino 15 mila euro; meno di 20 mila domande per la fascia di reddito tra i 15 mila e i 28 mila euro; 16.500 domande per la fascia di reddito tra i 28 mila e i 40 mila euro; 8 mila le domande da parte della fascia 40 mila e 55 mila euro; 4000 domande tra 55 mila euro e i 70 mila euro; 4100 domande circa per la fascia dai 70 ai 100 mila euro; sempre circa 4 mila per la fascia di reddito oltre i 100 mila.

L’utilizzo della misura è decisamente superiore da parte delle fasce di reddito basse. In realtà – se la matematica non è un’opinione – la misura è regressiva perché non abbiamo un numero uguale di contribuenti per fascia di reddito. Per chi ignorasse il dato, la maggior parte dei contribuenti si trovano nelle fasce di reddito fino a 28 mila euro, facendo un rapporto emerge che fino a 15 mila euro troviamo 16 milioni e 652 mila contribuenti, quindi in quella fascia di reddito le richieste di bonus facciate nell’anno di imposta 2020 sono state 0.03% (5200 domande su 16 milioni e mezzo). Per la fascia da 15 mila a 28 mila euro le richieste sono state 19.229 su 14 milioni 628 mila contribuenti, quindi il rapporto è 0,13% e così via.

Più è alto il reddito più è alta la possibilità che un benestante abbia utilizzato il bonus facciate! Inoltre: la misura in favore del popolo, secondo quanto dichiarato dal Direttore Generale delle Finanze (Giovanni Spalletta) in audizione alla Camera, manifesta stime di costo errate di parecchi miliardi. Per i superbonus 110 per cento la stima iniziale era di 36 miliardi e mezzo, la stima aggiornata a febbraio 2023 era già aumentata a 61 miliardi, con una differenza in essere di 24,65 miliardi. Riguardo il bonus facciate, la previsione di spesa era di 5,9 miliardi, se ne sono spesi 19 (sempre al febbraio 2023) con uno sforamento di 13,1 miliardi. Lo squilibrio di spesa rispetto al preventivato (totale superbonus più bonus facciate) in soli tre anni è – secondo i calcoli del Direttore Generale delle Finanze – di 37 miliardi circa.

Questa spesa è servita per far crescere il PIL?

Qualcuno arringa una produzione di PIL che va dall’11 per cento al 12 per cento (a seconda della giornata). La risposta a questa domanda arriva direttamente dall’Ag.Entrate. Sul sito si trova un report sulla situazione dell’edilizia nazionale e, ovviamente, ha riprodotto dati interessanti anche riguardo il superbonus. È stato stimato l’effetto moltiplicatore del superbonus ed è stata stimata la crescita aggiuntiva.

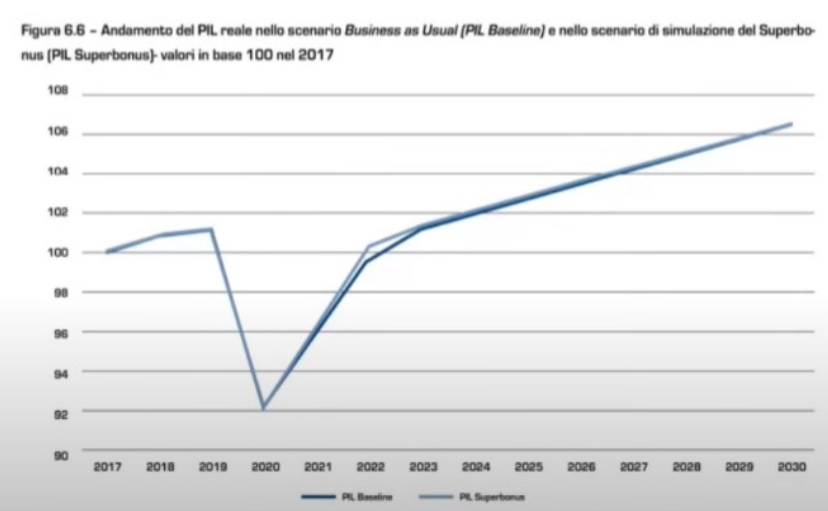

L’effetto superbonus è evidenziato in questo grafico di Agenzia Entrate, le due linee sono sovrapposte, la linea più scura è il PIL BASE (senza superbonus) quella più chiara è il PIL con l’effetto aggiuntivo del SUPERBONUS. Da questo grafico si tenderebbe a escludere ogni effetto positivo anche fra un lustro! L’unico effetto che si evidenzia dal grafico, è soltanto nella fase iniziale e non è rilevante. È giusto sottolineare che sulla base di due report – uno della Banca D’Italia e l’altro dell’Ufficio Parlamentare di Bilancio – i numeri che i promotori dei provvedimenti ancora difendono sono stati giudicati clamorosamente errati. Tuttavia, i numeri che emergono dal report di Agenzia Entrate sono assai più “neri” di quelli già contestati da Banca d’Italia e dall’Ufficio Parlamentare di Bilancio. Giusto per chiarire: fra l’Ufficio Parlamentare di Bilancio e Banca nd’Italia l’effetto dell’intero comparto costruzioni – comprendono le costruzioni edilizie ma anche i capannoni industriali, strade, ponti … – aveva contribuito alla crescita del PIL per l’1,24 per cento. Ora, attraverso lo studio fatto da Ag. Entrate vediamo dal comparto costruzioni qual è la componente “bonus edilizi” (bonus facciate più bonus 110 per cento). Gli effetti sul PIL accumulati, si vedono nella tabella che segue prodotta dall’ Ag delle Entrate:

Nel 2021 la crescita aggiuntiva del PIL è stata dello 0,24 per cento, nel 2022 dello 0,68 per cento e poi a decrescere stabilizzandosi in una previsione di crescita nel 2030 dello 0,03 per cento. Tuttavia, i costi sono nell’ordine del 2 per cento del PIL – più o meno – per ogni anno. In sintesi, questo è il meraviglioso “moltiplicatore” del PIL!

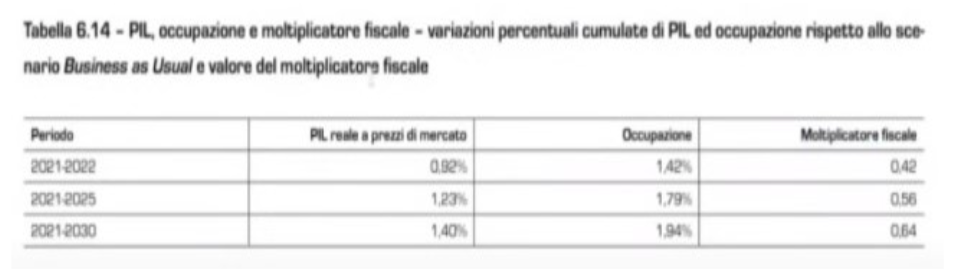

Andando a prendere semplicemente il superbonus, Agenzia delle Entrate mostra un’altra criticità con ricadute piuttosto vicine all’immediato futuro. Guardando la tabella che segue

Cumulando tutto il periodo (2021 – 2030) la crescita totale aggiuntiva del PIL (non media annua) è del 1,40 per cento, occupazione +1,94 per cento e moltiplicatore fiscale totale 0,64 per cento. Quello che emerge a un occhio esperto – quindi non al pubblico costretto a seguire dibattiti televisivi senza gli strumenti per elaborare le informazioni ideologicamente riportate dai diretti interessati – è che l’occupazione è salita piùdella crescita del PIL, questo significa che la nuova occupazione è a basso valore aggiunto; in sintesi un’occupazione a bassi stipendi, bassa professionalità e sicuramente non strutturata (leggi: a breve questi occupati saranno tutti nuovamente a spasso con aggravio per lo stato di CIG).

La qualità della misura è regressiva

Usando un linguaggio facilmente comprensibile come è d’uso per Ore12Web, i bonus sono stati troppo generosi, la gran parte di coloro che ne hanno usufruito probabilmente avrebbe comunque esercitato gli interventi. La stragrande maggioranza sarebbe stata stimolata a ristrutturare anche con una agevolazione assai più bassa. Questo è vero perché in Germania e in Francia i bonus edilizi ci sono stati, molto meno generosi (impatto sul debito molto inferiore), con risultati soddisfacenti. In Italia, si sono dissennatamente sciolti i cordoni della borsa; senza alcuna competenza, neanche millantabile, si sono regalati soldi e neanche a chi ne aveva realmente bisogno. Le conseguenze le paghiamo sul deficit, non potremo fare Manovre adeguate perché dobbiamo ammortizzare l’emorragia, la bassa discesa del debito negli anni a venire è una certezza, e la probabilità – elevata – che saremo costretti a pagare ancora, attraverso un giudizio da parte della Commissione, per una possibile procedura di infrazione.

Emettere altri 350 milioni, oggi, è un altro errore, la classica “pezza più piccola del buco”. Una cifra, comunque, dovrà essere coperta anche perché deviata dal fondo per le disabilità finanziato col PNRR. Ora, il problema non è tanto l’avere distolto una somma così importante da un fondo sensibile – di fatto dal 2019 non sono mai stati emessi i decreti attuativi e quindi non era una somma spendibile – quanto il fatto di avere dirottato risorse sicuramente più utili del rifinanziamento del superbonus. In conclusione non se ne viene fuori, e quando si riuscirà a venirne a capo, potrebbe essere troppo tardi.

")